- 未公開株・社債・外国通貨などの投資話をでっちあげ、出資金をまるごと盗み取る詐欺の手口だ

- 老後の資産不安や低金利への不満につけ込み、最初だけ少額の配当を渡して信用させてから大金を引き出す仕組みで被害が拡大する

- 勧誘業者が金融庁に登録されているかを確認する習慣さえあれば、被害の大半は未然に防げる

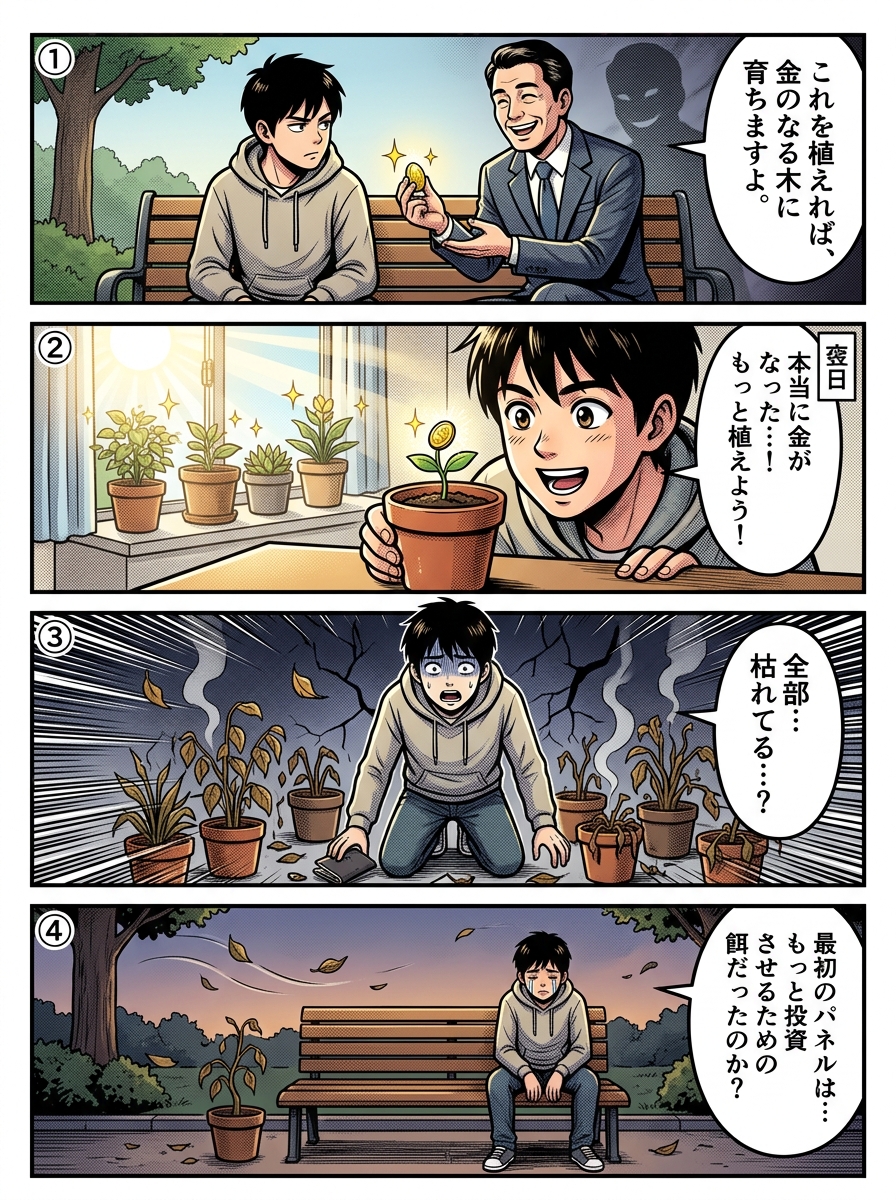

利殖商法の被害は、ある日突然やってきます。漫画に描かれたように、見知らぬ人物から好条件の投資話を持ちかけられ、最初は本当に少額の利益が手元に届くのが典型的なパターンでしょう。この最初の配当こそが最大の罠であり、業者が信用を買うために仕掛けた撒き餌にほかなりません。

実際の利殖商法では、最初に支払われる配当金は運用益ではなく、別の被害者から集めた出資金を回しているだけです。この構造はポンジスキームと呼ばれ、新規の資金流入が止まった瞬間に破綻する宿命を持っています。漫画で鉢植えが一斉に枯れた場面は、まさにこの破綻の瞬間を表現したものと言えるでしょう。

警視庁の注意喚起によれば、利殖商法の被害者は65歳以上の高齢者が大半を占めるものの、近年はSNSを経由した勧誘で若年層にも被害が拡大しています。勧誘者が姿を消した後では資金回収は極めて困難になるため、振り込んだ直後に金融機関へ口座凍結を依頼することが唯一の対抗手段となります。

金融商品を販売できるのは金融庁に登録された業者のみという原則を覚えておいてください。どんなに魅力的な投資話であっても、相手の会社名を金融庁の登録業者検索ページで確認する習慣さえあれば、金のなる木の種に手を伸ばさずに済むはずです。

【深掘り】これだけは知っておけ

ある日、自宅に届く1通のパンフレット。そこには聞いたこともない企業の社債が紹介されています。放置していると、別の会社を名乗る人物から電話がかかり、その社債を1口30万円で買い取りたいと持ちかけてきます。さらに数日後、金融庁や消費者センターを連想させる名称の団体から連絡が入り、その企業は優良だと太鼓判を押されるのです。

購入後に買い取り業者へ連絡すると、口数が足りないと追加購入を要求されます。応じてもゴールは永遠に動かされ、最終的にはどこにも電話がつながらなくなる――これが劇場型利殖商法の典型的なシナリオです。警視庁の注意喚起によれば、被害者の多くが高齢者であり、退職金や年金の蓄えを根こそぎ奪われるケースが後を絶ちません。

怪しいと見抜くための具体的なチェックポイントがあります。まず、勧誘してきた業者名を金融庁の免許・許可・登録等を受けている業者一覧で検索してください。金融商品を販売できるのは金融庁に登録した事業者のみであり、無登録業者からの勧誘はそれ自体が違法行為にあたります。金融商品取引法では、無登録で金融商品取引業を営んだ場合、5年以下の拘禁刑もしくは500万円以下の罰金が科される可能性があるのです。

加えて、一度被害に遭った人を再び狙う二次被害にも警戒が必要でしょう。被害回復を装ったNPO法人や法律事務所を名乗る者が接触し、手数料名目でさらにお金を要求してくるパターンが増加しています。過去の被害を取り戻せるという話が舞い込んだら、それ自体を詐欺と疑ってかかることが身を守る第一歩になります。

典型的なフレーズ・文脈

この社債は来月上場予定で、今なら1口10万円ですが上場後は3倍以上の値がつきます。元本は当社が全額保証しているので、銀行に預けておくより圧倒的に有利ですよ。枠が残りわずかですから、今日中にご決断いただけますか。

電話やパンフレット送付後の追い打ち電話で使われるフレーズです。上場予定という嘘と期限の切迫感を組み合わせ、冷静な判断を奪ったうえで即決を迫ります。特に退職直後で資産の運用先を探している60代以上がターゲットにされやすい場面で頻出します。

警察庁のまとめでは、利殖勧誘事犯の被害者の6割以上が65歳以上の高齢者です。最近は投資被害の救済を装った二次被害も相次いでおり、当局は注意を呼びかけています。

夕方の全国ニュースにおける特殊詐欺関連の報道で使われる表現です。警察庁の年間統計が発表される時期に、被害の増加傾向とあわせて二次被害への警戒を促す文脈で登場します。

お金を振り込んでしまった直後であれば、振込先の金融機関に連絡して口座凍結を依頼することが最優先です。振り込め詐欺救済法に基づく手続きを使えば、凍結口座に残った資金から被害回復を受けられる可能性があります。警察への被害届と並行して、すぐに動いてください。

消費生活センターの相談員が、実際にお金を支払ってしまった相談者に対して行う初動対応のアドバイスです。被害発覚直後に時間との勝負になるため、口座凍結という具体的な行動を最初に指示する場面で使われます。

【まとめ】3つのポイント

- エサは少額配当、狙いは全財産:利殖商法の本質は、小さな利益を撒き餌にして大金を釣り上げる仕掛け。最初の配当が出たからといって安全の証拠にはならない

- 不安と欲の合わせ技で判断力を奪う:低金利への不満と老後資金への焦りが同時に刺激されると、普段は冷静な人でも正常な判断が鈍ってしまう

- 金融庁の登録確認が最強の盾になる:勧誘を受けたらまず金融庁サイトで業者名を検索し、登録がなければその場で電話を切る。迷ったら消費者ホットライン188へ相談する

よくある質問

-

Q利殖商法で騙されたお金は取り戻せますか?

-

A

振込直後であれば、振り込め詐欺救済法に基づいて振込先口座の凍結を金融機関に依頼できます。口座に残金があれば被害回復分配金として返還される可能性がありますが、時間が経つほど資金は引き出されてしまうため、被害に気づいた時点で即座に銀行と警察へ連絡することが重要です。

-

Q利殖商法は高齢者だけがターゲットですか?

-

A

従来は定年退職後の高齢者が主なターゲットでしたが、近年はSNSを通じた投資勧誘により20〜30代の若年層にも被害が広がっています。2024年の警察庁統計では、SNS型投資詐欺の被害額が前年比約3倍に急増しており、年齢に関係なく注意が求められる状況です。

-

Q利殖商法の業者かどうかを見分ける方法はありますか?

-

A

最も確実な方法は、金融庁の公式サイトにある「免許・許可・登録等を受けている業者一覧」で勧誘元の会社名を検索することです。登録が確認できなければ無登録業者であり、取引自体が違法の可能性が高いと判断できます。あわせて「無登録で金融商品取引業を行う者の名称等」の警告リストも確認するとより安心でしょう。

-

Q利殖商法とポンジスキームとの違いは何ですか?

-

A

利殖商法は、高配当をうたって投資や出資を勧誘する悪質商法の総称であり、手口全体を指す日本の警察用語に近い概念です。一方、ポンジスキームは資金の回し方に着目した用語で、新規出資者のお金を既存出資者への配当に充てる自転車操業の構造そのものを指します。利殖商法の中にポンジスキームの手法が使われるケースが多く、両者は包含関係にあると言えます。

【出典】参考URL

https://www.keishicho.metro.tokyo.lg.jp/kurashi/higai/shoho/rishoku_shoho.html :警視庁による利殖商法の定義・手口・注意喚起の根拠

https://www.police.pref.kanagawa.jp/kurashi/akushitsu_shoho/mesd2001.html :神奈川県警察による利殖商法の手口詳細と被害防止策

https://aoi-law.com/article/stock/ :あおい法律事務所による劇場型詐欺商法の手口と法的解説

https://www.fsa.go.jp/ordinary/chuui/mutouroku.html :金融庁による無登録業者の名称公表および注意喚起

https://www.fsa.go.jp/ordinary/chuui/highrisk.html :金融庁による無登録業者との取引リスクに関する注意喚起

https://www.nippon.com/ja/japan-data/h02424/ :2024年の特殊詐欺被害統計(nippon.com)

https://www.city.asahikawa.hokkaido.jp/kurashi/364/395/396/p006283.html :旭川市による利殖商法の相談事例と手口パターン

コメント