- 複数の企業が結託し、商品を動かさず伝票だけをグルグル回して架空の売上を積み上げる不正会計の手口だ

- 売上ノルマや資金繰りに追い詰められた担当者・経営者の焦りと体面を突き、「帳簿上は儲かっている」という虚構の数字で銀行や投資家を欺く

- 取引先から不自然な仲介を依頼されたとき、商流に参加する合理的な理由がなければ断ることが最大の自衛策になる

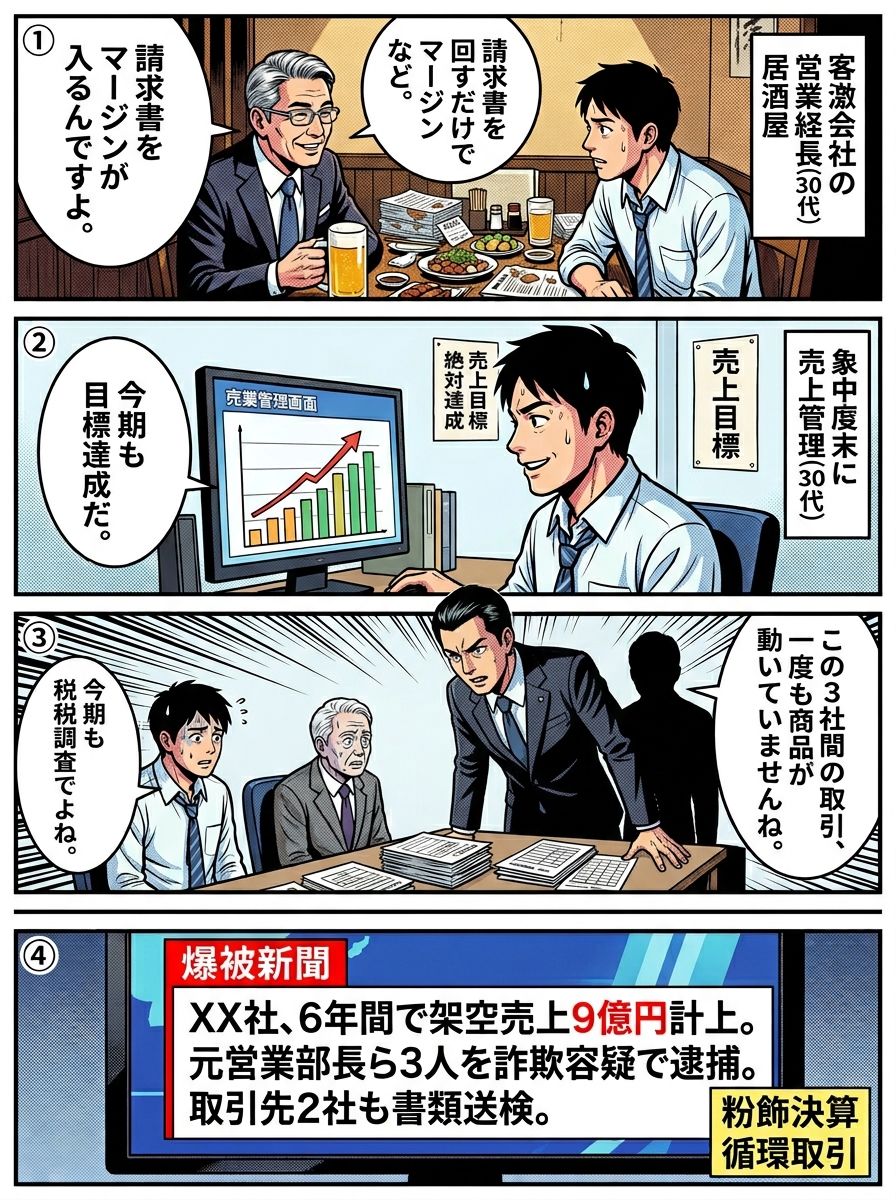

この4コマで描かれているのは、取引先との付き合いから始まった循環取引による粉飾決算の典型的な転落パターンです。居酒屋の個室で交わされた伝票を通すだけという甘い提案は、実際の事件でも頻繁に確認されている勧誘手口にほかなりません。

営業課長が断れなかった背景には、売上ノルマへの焦りと取引先との力関係が存在しています。商品は一度も動いていないにもかかわらず、帳簿上は売上が計上され、目標達成の数字だけが積み上がっていく構造でしょう。本人は軽い気持ちで始めたつもりでも、循環を止めれば売上が激減するため、抜け出せない自転車操業に陥るのが実態です。

法的に見ると、架空の売上で融資審査や株主への報告を行えば金融商品取引法違反や詐欺罪に問われる可能性があります。本件のように税務調査で発覚するケースは珍しくなく、伝票と実際の商品の流れを照合されれば不正は隠し通せません。さらに、仲介として商流に加わっただけの企業にも書類送検のリスクが及ぶ点は見逃せないポイントです。

防衛策は明確で、商流に参加する合理的な理由がない取引には関与しないこと。仕入先と販売先が最初から決まっている案件への仲介を依頼された場合は、社内のコンプライアンス部門へ即座に報告することが自分自身と会社を守る唯一の手段となるでしょう。

【深掘り】これだけは知っておけ

循環取引を仕掛ける側——いわゆる首謀者——には共通するプロフィールがあります。多くの場合、上場企業の営業部門責任者か、資金繰りに窮した中小企業の経営者です。彼らが最初に手を染めるきっかけは、決算期末が迫っても売上ノルマに届かない焦りや、銀行の融資審査を乗り切りたいという切迫感にほかなりません。

手口の骨格は単純で、A社がB社に商品を売ったことにして伝票を切り、B社がC社へ転売した体裁を整え、C社が再びA社へ買い戻す——この一巡で3社すべてに売上が計上されます。実際には商品は1ミリも動いていません。とりわけIT業界ではソフトウェアやライセンスといった目に見えない無形資産が取引対象に使われるため、物理的な在庫確認が効かず、不正の温床になりやすいのが実態です。取り込み詐欺のように商品を騙し取る手口とは異なり、循環取引は帳簿の数字だけで完結するため、関係者以外が気づくことは極めて困難でしょう。

協力者として巻き込まれるパターンも深刻です。取引先との力関係で断りにくい状況を作られ、自覚のないまま不正な商流の一部に組み込まれるケースが少なくありません。この場合でも、自社の決算に架空の売上が計上される結果となるため、発覚すれば法的責任を問われる可能性は残ります。刑法246条(詐欺罪)に該当し得るほか、上場企業であれば金融商品取引法違反として10年以下の懲役もしくは1,000万円以下の罰金、法人には7億円以下の罰金が科される場合もあるのです。

循環取引がなくならない構造的な理由は、首謀者にとっても協力者にとってもメリットが存在する点にあります。首謀者は帳簿上の売上増によって融資を引き出し、協力者は商流を通過させるだけで口銭を得られるためです。ところが各社の口銭が上乗せされていく以上、1サイクルごとに首謀者の買い戻し額は膨らみます。その資金を賄うためにさらに新たな循環を組成する——この雪だるま式の構造はポンジスキームと酷似しており、破綻は時間の問題にすぎません。

循環取引に問われる罰則一覧

| 罪名・処分 | 根拠法 | 法定刑・制裁 |

|---|---|---|

| 有価証券報告書の虚偽記載 | 金融商品取引法197条1項 | 10年以下の懲役 or 1,000万円以下の罰金(併科あり)、法人は7億円以下の罰金 |

| 特別背任罪 | 会社法960条1項 | 10年以下の懲役 or 1,000万円以下の罰金(併科あり) |

| 詐欺罪 | 刑法246条 | 10年以下の懲役 |

| 課徴金の賦課 | 金融商品取引法172条の2等 | 虚偽記載の内容に応じた金額 |

| 上場廃止 | 東証上場規程601条1項8号 | 市場からの退場 |

実際に起きた循環取引事件

循環取引がどれほど大きな被害を生むか、実名の事件から確認しておきましょう。

メディア・リンクス事件(2004年発覚)は、IT業界における循環取引の代表的なケースです。大阪証券取引所ヘラクレス市場に上場していた同社は、2003年3月期に約165億円の売上を計上しましたが、そのうち約140億円——実に売上高の約85%——が架空の循環取引によるものでした。10社以上のIT企業を巻き込んだこの不正は、元社長が有価証券報告書の虚偽記載で逮捕・起訴され、懲役3年6か月の実刑判決を受けるに至っています。

加ト吉事件(2007年発覚)では、冷凍食品大手の元常務が主導し、6年間にわたり約985億円もの不正取引高が計上されました。元常務は最高裁まで争った結果、懲役7年の実刑判決が確定。加ト吉は創業社長が引責辞任し、その後テーブルマーク株式会社へ商号変更のうえJTの完全子会社となっています。

あなたの会社は大丈夫?循環取引チェックリスト

以下の項目に1つでも当てはまる取引がある場合、循環取引に巻き込まれている可能性を疑ってみてください。

| No. | チェック項目 |

|---|---|

| 1 | 同業他社から仕入れた商品を、別の同業他社にそのまま販売している |

| 2 | 仕入先と販売先が最初から決まっており、自社が仲介する理由が不明確 |

| 3 | 特定の営業担当者の売上が減少せず、雪だるま式に増え続けている |

| 4 | 取引対象がソフトウェアやライセンスなど無形資産で、現物確認ができない |

| 5 | 同一の担当者が長期間にわたり同じ得意先を担当し、人事ローテーションがない |

典型的なフレーズ・文脈

御社には伝票を通していただくだけで結構です。商品の納品はこちらで直送しますので、在庫を持つ必要もありません。月末にはマージンをお振込みします。リスクはゼロですよ。

循環取引の首謀者が新たな協力企業を勧誘する場面で使われるフレーズです。仲介だけで手数料がもらえるという好条件を強調し、商流に組み込むのが狙いです。

証券取引等監視委員会の調査によりますと、同社の売上高のうち相当額が実態のない架空取引によるものと認定されました。同社株は本日付で監理銘柄に指定されています。

上場企業の循環取引が監視委員会の調査で発覚した際、経済ニュースの速報で伝えられる典型的な報道内容です。監理銘柄指定は上場廃止の前段階を意味します。

循環取引の協力者として名前が挙がった時点で、金融商品取引法違反の共犯として捜査対象になり得ます。取引に不審な点を感じたら、まず社内のコンプライアンス部門に報告し、必要であれば弁護士に相談してください。事後対応より事前の離脱が圧倒的に有利です。

企業法務を専門とする弁護士が、循環取引への関与を疑われている企業の法務担当者に対し、初期段階での法的リスク回避策を助言する場面での発言です。

循環取引の歴史

循環取引は決して新しい手口ではなく、20世紀から繊維や冷凍食品を使った在庫名義変更の形で存在していました。21世紀に入りIT業界で大型事件が相次いだことで、社会問題として広く認知されるようになった経緯を振り返ります。

| 年 | 出来事 |

|---|---|

| 20世紀後半 | 繊維製品や冷凍食品を利用し、倉庫内で所有者名義だけを変更する形の循環取引が横行。決算期の違いを利用した一時的な棚卸圧縮が主な目的だった |

| 2004年 | メディア・リンクス事件が発覚。売上高165億円のうち約140億円が架空と判明し、IT業界における循環取引の深刻さが社会に知られるきっかけとなった |

| 2007年 | 加ト吉事件が発覚。6年間で約985億円の不正取引高が計上され、元常務に懲役7年の実刑判決。食品業界にも循環取引のリスクがあることを示した |

| 2008年 | ニイウスコーが経営破綻。5期連続の循環取引で売上高682億円を水増ししていたことが判明。日本IBM・野村総研を母体とする企業の不正として衝撃を与えた |

| 2020年 | ネットワンシステムズなどIT5社の循環取引が発覚。架空取引の総額は400億円超とみられ、業界の構造的な問題が再び浮き彫りになった |

| 2022年 | 日本公認会計士協会・日本監査役協会・日本内部監査協会が循環取引に対応する内部統制の共同研究報告を公表し、三様監査での防止体制構築を提言 |

この用語と一緒に知っておきたい用語

| 用語 | この記事との関連 |

|---|---|

| 粉飾決算 | 循環取引は粉飾決算の代表的な手口の一つであり、架空の売上計上によって財務諸表を偽装する行為そのもの |

| 架空請求詐欺 | 実体のない請求書で金銭を騙し取る点で循環取引と共通するが、対象が企業間か個人かという違いがある |

| ポンジスキーム | 新たな資金で既存の支払いを賄う自転車操業の構造が循環取引と酷似しており、いずれも必ず破綻する |

| 多重債務 | 資金繰りに行き詰まった企業が循環取引に手を染めるケースでは、多重債務と同様の悪循環に陥る |

| 損害賠償請求 | 循環取引が発覚した場合、会社から関与した役員・従業員に対して損害賠償請求がなされるのが一般的 |

困ったときの相談窓口

循環取引への関与を疑われた場合や、取引先から不審な仲介を持ちかけられた場合は、以下の窓口に相談できます。

| 窓口名 | 電話番号 | 受付時間 | 対応内容 |

|---|---|---|---|

| 警察相談専用電話 | #9110 | 平日 8:30〜17:15(各都道府県警により異なる) | 犯罪被害・不正取引への関与に関する相談全般 |

| 法テラス(日本司法支援センター) | 0570-078374 | 平日 9:00〜21:00 / 土曜 9:00〜17:00 | 法的トラブルの相談・弁護士費用の立替制度の案内 |

| 金融サービス利用者相談室(金融庁) | 0570-016811 | 平日 10:00〜17:00 | 金融商品取引法に関する相談・不正取引の情報提供 |

【まとめ】3つのポイント

- 帳簿上の回転木馬:循環取引は商品を動かさず伝票だけを企業間で回す架空売上の手口であり、いずれ必ず破綻する構造を持っている

- ノルマと体面が判断力を奪う:売上未達の焦りや融資審査への恐怖が、本来ならあり得ない不正に手を染めさせる心理的トリガーとなる

- 不審な仲介依頼は断る勇気を:商流に参加する合理的理由がない取引を持ちかけられたら、社内のコンプライアンス部門か弁護士に即座に相談すること

よくある質問

-

Q循環取引は違法ですか?法律で禁止されていますか?

-

A

循環取引そのものを直接禁止する法律は存在しません。ただし、架空の売上を決算に反映させれば金融商品取引法の虚偽記載に該当し、10年以下の懲役や1,000万円以下の罰金が科される可能性があります。非上場企業でも、融資を受ける際に実態と異なる財務情報を提出すれば詐欺罪に問われ得るため、事実上どのケースでも違法性が高い行為と言えるでしょう。

-

QなぜIT業界で循環取引が多いのですか?

-

A

ソフトウェアやライセンスといった無形資産は、倉庫に在庫として保管されないため現物確認ができません。加えて、メーカーからエンドユーザーへの直送取引が業界慣行として定着しているため、商品の物理的な移動を追跡しにくい環境が整っています。売上達成へのプレッシャーが強い新興IT企業では、この構造上の隙が不正の誘因になりやすいのが実態です。

-

Q知らないうちに循環取引に巻き込まれることはありますか?

-

A

十分にあり得ます。取引先から仕入先・販売先が最初から決まっている案件への仲介参加を求められ、自社は伝票を通すだけで手数料を受け取るという形で商流に組み込まれるケースが報告されています。巻き込まれた側でも、架空の売上が帳簿に計上される以上、発覚すれば法的責任を免れない可能性があるため、不審な取引スキームには慎重な判断が求められます。

-

Q循環取引と粉飾決算との違いは何ですか?

-

A

粉飾決算は財務諸表を実態より良く見せる不正の総称であり、循環取引はその中の具体的な手口の一つという関係にあります。粉飾決算には売上の水増し以外にも費用の先送りや在庫の過大計上など多様な方法が含まれますが、循環取引は複数の企業が共謀して伝票を回す点に最大の特徴があり、単独の企業では実行できない点で他の粉飾手法と区別されます。

【出典】参考URL

https://corporate.vbest.jp/columns/6567/ :循環取引の違法性・罰則・加ト吉事件とメディア・リンクス事件の詳細

https://journal.bizocean.jp/corp03/c03/4614/ :循環取引の仕組み・罰則基準・判例の解説

https://ja.wikipedia.org/wiki/%E5%BE%AA%E7%92%B0%E5%8F%96%E5%BC%95 :循環取引の定義・カルーセルスキーム・IT業界での事例

https://profession-net.com/professionjournal/management-294/ :循環取引の仕組み・見抜き方・税務上のリスク

https://businessandlaw.jp/articles/a20220830-1/ :循環取引の研究・首謀者と協力者の動機分析

https://www.hitachi-systems.com/ind/travelerswan/column/22/2222.html :公認会計士による循環取引の解説と防止策

https://www.d-quest.co.jp/topics/20200526-1 :架空循環取引の類型と再発防止策

https://www.asuka-c.com/cms/blog/%E5%BE%AA%E7%92%B0%E5%8F%96%E5%BC%95%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%E8%80%83%E3%81%88%E3%82%8B%EF%BC%88%E3%81%9D%E3%81%AE1%EF%BC%89/ :三様監査と循環取引の兆候に関する共同研究報告

コメント