- 複数の貸金業者から借金を重ね、返済が困難になっている状態のこと!借金を借金で返す自転車操業に陥り、利息で雪だるま式に膨らんでいく

- 生活費の不足やリストラ、詐欺被害がきっかけで始まることが多く、1社の限度額を超えた瞬間に別の業者へ手を伸ばすことで転落が始まる

- 知っておくことで借金の返済に借金を充てる行為が危険信号だと気づけるようになり、任意整理・個人再生・自己破産といった法的な解決手段が存在することを理解できる

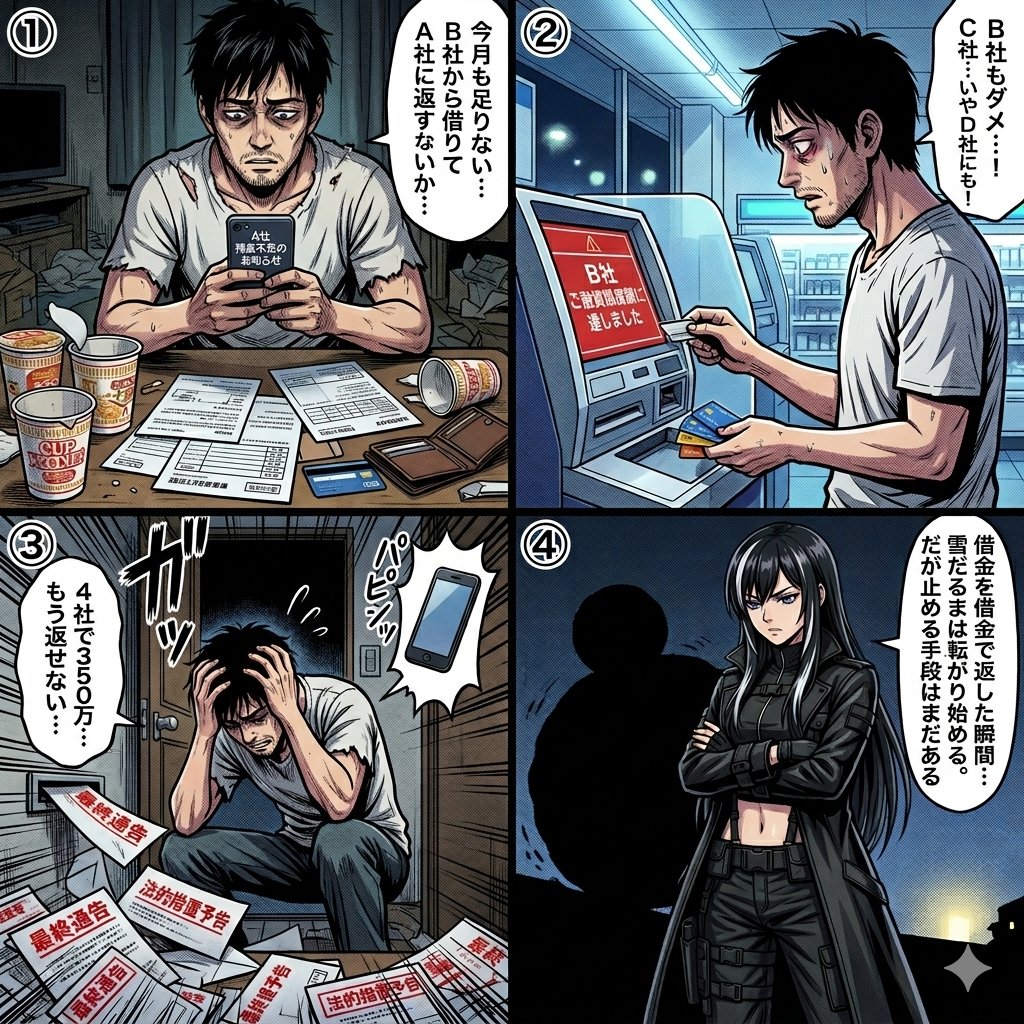

この4コマが描いているのは、借金を借金で返す自転車操業が始まった瞬間から、利息が利息を生む雪だるま構造に転落するという多重債務の現実です。A社への返済にB社から借り、B社の限度額が来ればC社、D社と手を伸ばし、気づいたときには4社350万円という返済不能の壁が立ちはだかっています。

主人公が転落した根本原因は、最初の1社で返済が追いつかなくなった時点で相談しなかったことにあります。金融庁の調査によると、多重債務者の借入目的の約48%は生活費の不足であり、贅沢が原因とは限りません。病気やリストラ、詐欺被害など、誰にでも起こり得る出来事がきっかけで転落するケースが多数を占めています。

しかし4コマの最後で賠償罪子が語ったように、止める手段はまだあります。任意整理では利息のカットと分割払いの再交渉ができ、個人再生なら借金総額の約80%が減額されます。自己破産は最終手段ですが、借金の支払い義務そのものを免除してもらうことが可能です。

大切なのは、返済のために別の業者から借りようとした瞬間に手を止めること。その一歩を踏み出す代わりに、市役所の多重債務相談窓口(無料)や法テラス(0570-078374)に電話する。たった1本の電話が、雪だるまを止める唯一のブレーキになります。

【深掘り】これだけは知っておけ

多重債務とは、複数の貸金業者やクレジットカード会社から借り入れを行い、返済が困難になっている状態を指します。1社の返済が追いつかなくなり別の業者から借りて返す、いわゆる自転車操業に陥ると、もとの借金の利息に別の業者の利息が上乗せされ、借金総額は減るどころか増え続ける一方になります。金融庁などの調査によると、3社以上から借り入れがある多重債務者は2022年3月末時点で全国に約116.4万人存在しています。

多重債務に陥る原因は多岐にわたります。金融庁委託調査によると、借入目的の最多は生活費で約47.8%を占め、次いでクレジットカードの支払資金が約23.2%、欲しいものの購入資金が約15.1%と続きます。リストラや病気による収入減、悪質商法や詐欺の被害がきっかけになるケースも少なくありません。特に注意すべきは、詐欺被害で失ったお金を取り戻そうとして消費者金融から借り入れ、さらに被害回復型詐欺に引っかかるという二重被害のパターンです。多重債務状態に陥ると遅延損害金が発生し、信用情報機関に事故情報が登録され(いわゆるブラックリスト入り)、最終的には給与や財産の差し押さえに至る可能性もあります。ただし、任意整理・個人再生・自己破産という3つの法的な債務整理手段が用意されており、適切に対処すれば抜け出す道は必ず存在します。

典型的なフレーズ・文脈

今すぐ現金が必要でしょ?うちなら即日融資できますよ。審査も甘いし、他社の返済にも使えます。

返済に困っている人を狙い撃ちにする闇金融や悪質業者の典型的な勧誘です。正規の貸金業者は年収の3分の1を超える貸付けを法律で禁じられていますが、闇金融はこの総量規制を無視して貸し付け、法外な利息で搾取します。

多重債務者は全国に116万人以上。借金の返済に追われ、自殺に至るケースも後を絶ちません。

多重債務問題の深刻さをニュースが報じる際の表現です。国は多重債務者対策本部を設置し、相談窓口の整備や自殺対策との連携を進めていますが、依然として毎年110万人を超える多重債務者が確認されています。

多重債務は必ず解決できます。任意整理、個人再生、自己破産の3つの法的手段がありますので、一人で抱え込まず相談してください。

弁護士や司法書士が多重債務の相談を受けた際に最初に伝える言葉です。債務整理を行えば利息のカットや借金の大幅減額が可能であり、自己破産しても生活に必要な財産は一定額まで保護されます。

【まとめ】3つのポイント

- 借金で借金を返す行為が始まったら赤信号:多重債務の本質は、返済のために別の業者から借りる自転車操業。利息が利息を生む構造に入った瞬間、収入が増えない限り自力での脱出はほぼ不可能になる

- 生活費不足・詐欺被害・リストラなど誰でも陥る可能性がある:多重債務の原因の約半数は生活費の不足であり、贅沢が原因とは限らない。病気やリストラ、詐欺被害など予測できない出来事がきっかけで転落するケースも多い

- 法的に解決する手段は3つある:任意整理(利息カット・分割払い交渉)、個人再生(借金の約80%減額)、自己破産(借金の免除)の3つの債務整理手段が法律で用意されている。市役所の相談窓口や法テラス(0570-078374)は無料で利用でき、一人で抱え込む必要はない

よくある質問

-

Q何社から借りたら多重債務になりますか?

-

A

明確な基準は定められていませんが、一般的に2社以上の貸金業者から借り入れがあり返済が困難な状態を多重債務と呼びます。金融庁は5件以上の借入れがある場合を特に深刻な多重債務者として統計上分類しています。ただし、件数や金額にかかわらず、返済のために別の業者から借りる状態になった時点で多重債務に陥るリスクが高まっているため、早めに相談することが大切です。

-

Q多重債務になるとどうなりますか?

-

A

返済が遅れると遅延損害金が日々発生し、借金はさらに増加します。滞納が続くと信用情報機関に事故情報が登録され(ブラックリスト入り)、新たなクレジットカードの作成やローンの契約ができなくなります。督促を無視し続けると一括返済を求められ、最終的には裁判所を通じて給与や財産が差し押さえられるリスクがあります。

-

Q多重債務はどこに相談すればいいですか?

-

A

主な相談先は4つあります。市区町村の多重債務相談窓口(無料)、法テラス(日本司法支援センター、電話0570-078374)、消費者ホットライン(188)、そして弁護士会・司法書士会の無料法律相談です。相談することで債務整理の方法が具体的にわかり、弁護士や司法書士に依頼すれば業者からの督促も止まります。一人で悩まず、まず電話することが解決の第一歩です。

-

Q多重債務と自己破産との違いは何ですか?

-

A

多重債務は複数の業者から借金を重ねて返済困難になっている状態そのものを指し、自己破産はその多重債務を解決するための法的手段の一つです。自己破産は裁判所に申し立てて借金の支払い義務を免除してもらう手続きで、債務整理の中では最も強力な方法ですが、一定の財産を手放す必要があるなどデメリットもあります。自己破産以外にも任意整理や個人再生という選択肢があるため、弁護士と相談して自分に合った方法を選ぶことが重要です。

【出典】参考URL

https://www.shiruporuto.jp/public/document/container/yogo/t/taju_saimu.html :多重債務の定義と社会的背景の解説(知るぽると)

https://www.daylight-law.jp/debt/qa/qa112/ :多重債務のリスク・原因・統計データの詳細解説

https://hibiki-law.or.jp/debt/hensai/5866/ :多重債務の仕組みと債務整理の3つの方法の解説

https://lfb.mof.go.jp/chugoku/kinyusyouken/kin3/tajuusaimu.html :多重債務の状況と原因の解説(財務省中国財務局)

https://www.pref.aichi.jp/kenmin/shohiseikatsu/information/debt.html :多重債務者対策と相談窓口の情報(愛知県)

コメント