- 利息制限法や出資法が定める上限年利20パーセントを超えて設定された利息のことだ!

- ターゲットの 今すぐ現金が必要 という極限の焦りを突き、返済しても元本が減らない雪だるま式の負債で人生を支配する仕組みだ。

- 知っておくことで 闇金業者との接触 を未然に回避でき、元本を含めて1円も支払う必要がないという法的な対抗手段を確信を持って行使できる。

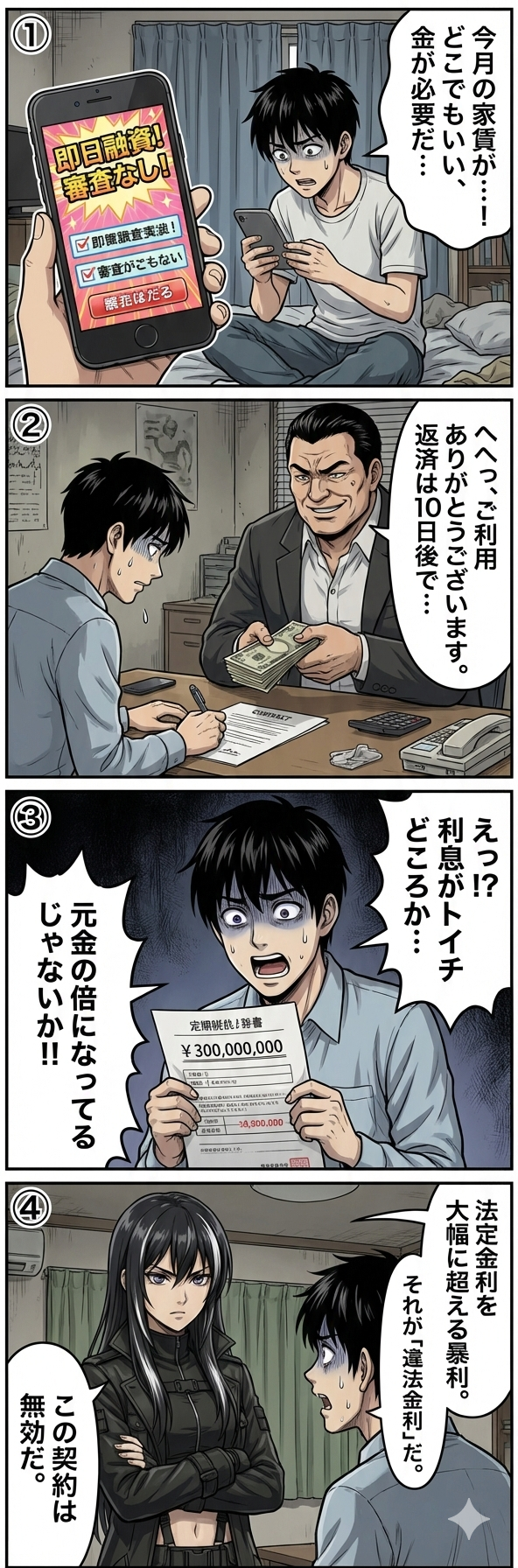

漫画に描かれている事例は、現実社会で多発している典型的なヤミ金トラブルです。生活費などに困窮し冷静な判断力を失った状態では、「即日融資」「審査なし」といった甘い言葉が救いに見えてしまうことがあります。しかし、正規の貸金業者が審査なしで融資を行うことは絶対にありません。

漫画では「トイチ(10日で1割)」という言葉が出てきますが、実際にはそれを遥かに超える暴利が請求されています。日本の法律では、利息制限法により貸付額に応じて年15%〜20%の上限金利が定められています。これを超える利息は民事上無効であり、支払う必要はありません。さらに、出資法の上限金利を超える場合は刑事罰の対象となる違法金利です。

もし、このような被害に遭ってしまった場合、「借りたものは返さなければ」と一人で抱え込んではいけません。違法な原因に基づいて支払われた金銭(不法原因給付)は、元本を含めて返還義務がないとする判例もあります。脅しに屈せず、直ちに警察や弁護士などの専門家に相談し、毅然とした対応を取ることが解決への唯一の道です。

【深掘り】これだけは知っておけ

日本の法律では、貸付額に応じて年15パーセントから20パーセントが金利の上限と定められています。しかし、違法業者はトイチ(10日で1割)やトゴ(10日で5割)といった暴利を要求します。これは年利換算で365パーセントから1825パーセントに達する異常な数値です。こうした業者の目的は 完済させること ではなく、利息という名目で延々と現金を搾り取り続けることにあります。

典型的なフレーズ・文脈

ブラックの方でも即日融資可能です。10日で1割の利息だけで、審査なしで5万円お貸しします。

SNSやネット掲示板で、正規の金融機関から借りられない人を誘う 甘い罠 の言葉です。一見少額の利息に見えますが、複利計算や手数料の名目で瞬く間に返済不可能な金額へ膨れ上がります。

被疑者は出資法違反の疑いで逮捕され、法定金利の数百倍にあたる違法な利息を複数の利用者から徴収していたとみられます。

ニュースや新聞で、闇金業者が摘発された際に報道される文章です。社会的な犯罪 として扱われる深刻な事態であることを示しています。

この契約は反社会的勢力による公序良俗に反する貸し付けであり、不法原因給付に該当するため、一切の返済義務はありません。

弁護士や司法書士が闇金業者に対して行う 絶縁宣言 のフレーズです。法的に契約自体が無効であることを突きつけ、不当な取り立てを停止させる実務的な手段となります。

【まとめ】3つのポイント

- 底のない貯金箱への送金:いくら支払っても利息に充当され、元本が1円も減らない 搾取の構造そのものを指す。

- 恐怖による精神的拘束の打破:法律を無視した契約に 守るべき義務はない という、民法上の権利を正しく認識することが重要だ。

- 公的機関という最強の武器:警察の生活安全課や法テラスなど、実務的に解決できる組織へ 即座に相談する手順 を確保しておくことが最大の防衛策だ。

よくある質問

- Q違法金利とグレーゾーン金利の違いは何ですか?

- Aかつて利息制限法と出資法の上限の間にあった差がグレーゾーン金利でしたが、現在は法改正により 上限20パーセント を超えるものはすべて例外なく違法金利として処罰の対象になります。

- Q手数料の名目でお金を引かれましたが、これも金利に含まれますか?

- Aはい、含まれます。礼金、手数料、調査料など、名目が何であれ 金銭の貸し付けに関わるものはすべて利息 とみなされます。合計して上限を超えていれば違法です。

- QSNSの個人間融資なら、少し高い金利でも個人同士の合意があれば合法ですか?

- Aいいえ、違法です。 繰り返し貸し付けを行う意思があれば、個人であっても貸金業登録が必要です。不特定多数に勧誘を行い、法定上限を超える金利を設定する行為は 貸金業法違反 に当たります。

- Qもし違法金利で借りてしまったら、どうすればいいですか?

- A絶対に一人で解決しようとしないでください。 ヤミ金対応に強い弁護士や司法書士に依頼する手順を踏めば、その日のうちに取り立てを止められるケースが多いです。支払ったお金を取り戻すための 不当利得返還請求 も検討可能です。

コメント