- 実在しない事業や架空の金融商品を口実にして、資産形成を願う人々から現金を騙し取る組織的な搾取犯罪のことだ。

- 元本保証や異常な高配当といった甘い言葉でターゲットを誘惑し、偽の利益画面を見せて信用させたところで全財産を投じさせてから失踪する仕組みだろう。

- 金融庁への登録有無を確認し、出所不明の投資話はすべて嘘だと断じることで、人生を狂わせる被害に遭うわけがない。

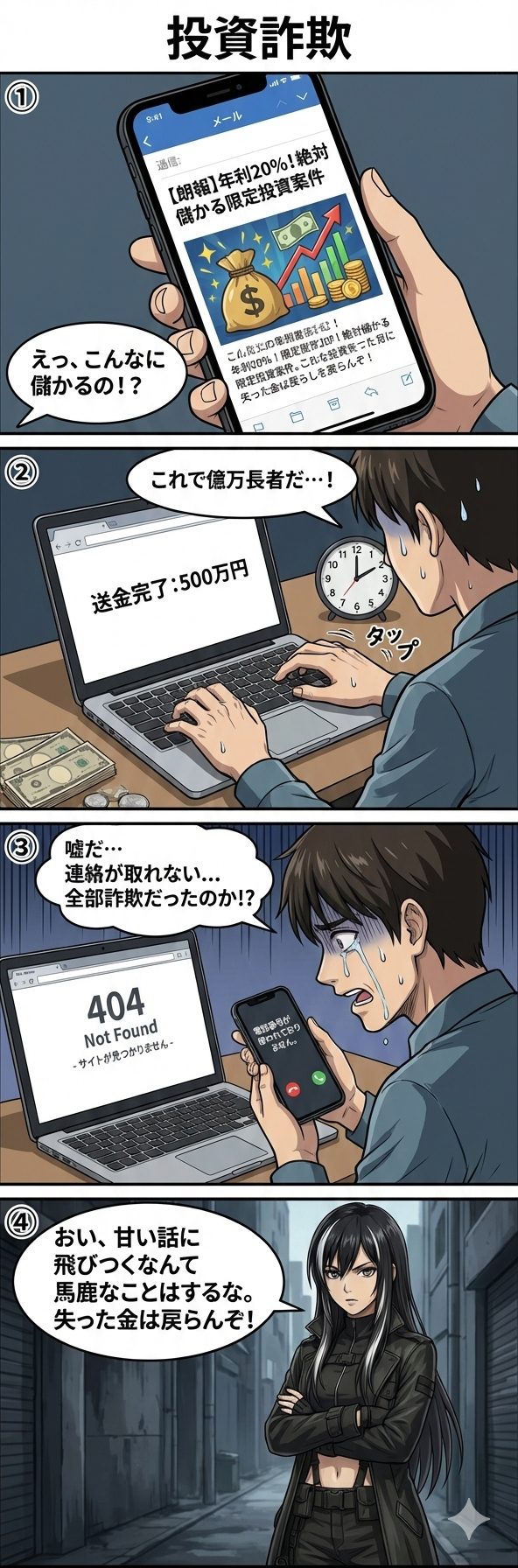

この4コマ漫画で描かれているのは、高利回りを謳い文句にした典型的な投資詐欺の事例です。「絶対に儲かる」「年利20%」といった非現実的な好条件は、詐欺師が使う常套句だと認識しなければなりません。被害者は冷静な判断力を失い、考える時間を与えられずに送金へと誘導されています。

最大の問題は、一度送金してしまうと被害回復が極めて難しい点にあります。漫画のように相手と連絡が取れなくなれば、警察や弁護士に相談したとしても、失ったお金が戻ってくる可能性は非常に低いのが現実です。

投資詐欺の被害を防ぐためには、「向こうからやってくるうまい話」を疑う姿勢が不可欠です。投資を行う際は、その業者が金融庁に登録されているかを確認するなど、自ら情報源を精査するリテラシーを身につけてください。少しでも怪しいと感じたら、決して手を出してはいけません。

【深掘り】これだけは知っておけ

2026年現在、新NISAの普及に乗じたSNS広告や、著名な実業家になりすました投資グループによる被害が後を絶ちません。犯人はLINEグループや専用の投資アプリを用意し、最初は少額の配当を実際に支払うことで信頼を勝ち取ります。被害者が、この投資は本物だ、と確信して退職金や借入金を全額投入した瞬間に、システムの不具合などを理由に出金を拒絶し、連絡を断絶するのが彼らの常套手段です。

### 騙されないための着眼点

典型的なフレーズ・文脈

特別なAIアルゴリズムを使っているので、リスクゼロで月利10パーセントが確定しています。今だけ少人数限定で公開します。

詐欺師がSNS広告やマッチングアプリで情弱層を釣り上げる際の定番フレーズです。最新技術への無知と限定感による焦りを悪用します。

警察は、著名な経済学者を装った広告から誘導し、嘘の投資名目で計10億円を詐取した国際的詐欺グループを摘発した。

ニュースや報道において、SNSを起点としたなりすまし型投資詐欺の巨大な被害規模を伝える際に使われる文脈です。

振込先の口座名義が企業ではなく個人名であったり、投資対象と無関係な会社名である場合は、詐欺の決定打です。絶対に入金してはいけません。

弁護士や金融機関が、怪しい勧誘を受けている相談者に対して、客観的な異常性を指摘し送金を止める際のアドバイスです。

【まとめ】3つのポイント

- 砂上の楼閣:画面上の利益はいくらでも偽造できるが、預けた現金は犯人の口座へ直行しており、実体のある運用は1円も行われていない。

- 特権意識の悪用:自分だけが選ばれた、秘密の情報を知っているという優越感を刺激し、周囲に相談させないようにコントロールする心理戦だ。

- 免許という名の通行証:金融庁のホームページにある免許・許可・登録等を受けている業者一覧を必ず照合し、名前がない業者は無条件で遮断する。

よくある質問

- Q投資詐欺とポンジスキームとの違いは何ですか?

- A投資詐欺は偽の投資話全般を指す広義の言葉ですが、ポンジスキームは後から参加した人の出資金を先に参加した人の配当に回す自転車操業の仕組みを指すという分類の違いがあります。

- QSNSで有名な先生が勧めているので安心ではないですか?

- Aその広告自体が、有名人の画像や動画を勝手に使ったなりすましである可能性が極めて高いです。著名人がLINEで個別に投資指導を行うことは原則としてありません。

- Q暗号資産(仮想通貨)の投資を勧められましたが、本物か見分ける方法は?

- A紹介されたサイトが金融庁の登録業者であるか、また送金先が公式な取引所ではなく個人名義になっていないかを確認してください。非上場の独自通貨はほぼ100パーセント詐欺です。

- Q一度振り込んでしまったお金を取り戻すことはできますか?

- A非常に困難ですが、早急に振り込め詐欺救済法の手続きを行い、口座を凍結できれば返金の可能性があります。まずは警察と弁護士に被害届と相談の連絡を入れてください。

コメント